受疫情的影響,2020年注定是不平凡的一年,有數據預測2020年全球經濟萎縮幅度將會達到4.4%,而中國的經濟已恢復,成增長狀態。電線電纜行業發展也發生新的變化:進口量下降,電纜廠家迎來發展新機遇。

1、電線電纜行業產業鏈分析

從產業鏈的角度來看,電線電纜行業的上游主要為提高電線電纜制造原材料的基礎原料行業,如銅、鋁,制造交聯絕緣套及護套料的橡膠行業,聚乙烯、聚氯乙烯化工行業等;

中游主要包括提供電力電纜、通信電纜、電氣裝備用電纜及裸電線、繞組線等其他類型電纜的電線電纜生產制造企業;

下游主要為對電線電纜有需求的行業,如工程機械等。

2、中國電線電纜行業發展前景廣闊

近年來,隨著中國電力、石油、化工、城市軌道交通、汽車以及造船等行業快速發展和規模的不斷擴大,特別是電網改造加快、特高壓工程相繼投入建設,以及全球電線電纜產品向以中國為主的亞太地區轉移,中國電線電纜行業市場規模迅速壯大。

數據顯示,2015-2019年我國電線電纜銷售收入總體呈增長態勢,2019年中國電線電纜行業銷售收入達到1.4萬億元,同比增長21.70%。隨著電線電纜行業規模將不斷增加,電線電纜市場發展前景廣闊。

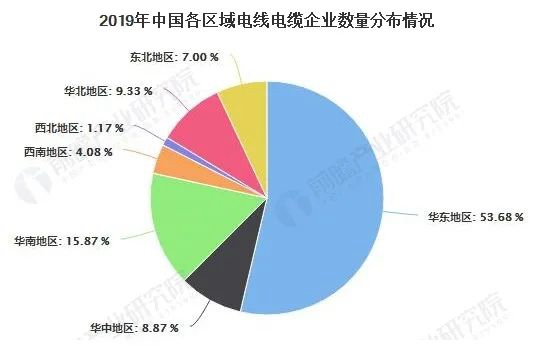

3、中國電線電纜行業區域競爭格局分析:華東地區占比過半

從圖中可以看出,我國全國各區域電線電纜企業分布不均,從各個地區的企業數量來看,2019年,華東地區電線電纜行業企業數量多,占全行業企業總數的一半以上,達到53.68%,具有較強的競爭優勢;其次是華南地區,企業數量占行業內企業總數的15.87%,其他地區企業數量占比均在10%以下。

4、中國電線電纜行業集中度較低 行業龍頭有待形成

雖然我國電線電纜行業整體規模位居世界世界首位,但在行業集中度方面與發達國家有較大差距,發達國家的電線電纜行業經過多年發展,特別是面對原材料價格波動,小企業逐漸退出市場,產業集中度大幅提高。

美國前10名線纜制造商(如通用、百通、康寧、南線等)占據了市場份額的70%左右;日本7大線纜企業(如古河、住友、滕倉、日立、昭和等)占市場份額的65%以上;法國五大線纜企業(耐克森、新特等)包攬了法國市場的營業額,占據了法國市場份額90%以上。而我國前十線纜企業僅占據中國市場份額不足10%,龍頭企業發展潛力巨大。

從行業競爭結構來看,2018年,電線電纜行業內規模以上的公司數量約為4049家,行業75%以上的為中小企業,沒有一家公司處于掌控產業價格的地位,行業歸納為分散型產業。

從2019年主要電線電纜上市企業的營業收入情況可以看出,中天科技、特變電工、寶勝股份、亨通光電的營業收入超過300億元,在行業中占據比較多的份額,但并沒有一家企業具有的領先龍頭優勢。隨著電線電纜行業的發展與產業升級,企業間的兼并重組正在加速進行,行業龍頭有望形成。

5、中國電線電纜研發能力提高,進口量下降,市場迎來新機遇

在我國進口的電線電纜中,特種電線電纜占有較大比重,近年來電線電纜企業更加注重產品研發,在特種電線電纜領域不斷取得突破,市場更多使用國產特種電線電纜,行業進口替代趨勢較明顯。

2015-2019年5年間我國電線電纜進口量從26萬噸降至23萬噸,截止至2020年1-7月進口量為12噸,同比下降6.3%,隨著行業進口量的進一步下降,電線電纜將迎來新的發展。

以上就是關于2020年的電線電纜行業前景分析,河南太平洋線纜有限公司根植中原,立足全國,為社會各界提供高質量電線電纜,公司主營:35kV及以下電力電纜,低壓電纜,高壓電纜,低煙無鹵電纜,阻燃電纜,耐火電纜,控制電纜,架空電纜,礦物質電纜,防火電纜,家裝電線等,廣泛適用于電力電網,建筑行業,礦工企業等,歡迎社會各界合作洽談!400-002-0068

免責聲明:以上內容及圖片部分來源于網絡,版權歸原作者所有。如有侵權請聯系我們刪除。

太平洋商用微信

太平洋商用微信

400電話

掃碼微信